交易完成后,华润三九2021年末资产负债率由35.36%上升至44.47%,净利率由13.36%下降至9.35%,毛利率由59.72%下降至53.33%。

通过收购持续扩张的华润三九药业股份有限公司,针对昆药集团(行情600422,诊断)(600422。SH),同样在a股上市。

11月29日,华润三九发布《重大资产购买报告书》,拟向控股股东华力药业及其一致行动人华力集团购买昆药集团28%的股份。

本次交易完成后,昆药集团控股股东由华力药业变更为华润三九。报告称,标的股价定为29亿元,对应的昆药集团每股转让价格为13.67元/股。

虽然华润三九公告称“本次交易将进一步提高运营效率和竞争优势”,但从财务数据来看并不尽然。根据备考财务数据,交易完成后,华润三九2021年末资产负债率由35.36%上升至44.47%,净利率由13.36%下降至9.35%,毛利率由59.72%下降至53.33%。

对此,深交所向公司发出重组问询函,要求公司进一步说明本次交易的目的,是否有利于提高资产质量,改善财务状况,优化资产结构,增强上市公司的持续盈利能力。

对此,华润三九在问询函中回复称“标的公司资产负债率和毛利率主要受昆药业务影响,导致一定程度上落后于上市公司”,并表示,虽然交易导致上市公司资产负债率上升,但“整体仍在合理范围内”。

监管重在持续盈利。

华润三九于2000年在深圳证券交易所上市。公司主要从事医药产品的研发、生产、销售及相关健康服务。上市后,公司通过并购继续扩张。

自2012年华润三九6亿元收购顺丰药业100%股权以来,几乎每年都有新的收购。自2013年至2015年,本公司分别收购了桂林天和、山东临清华为和浙江钟毅药业的股份。随后,公司于2016年以18.9亿元收购昆明圣火100%股权,2017年收购山东圣海保健品65%股权。

休整两年后,华润三九2020年再出招,以14.2亿元和1.9亿元收购奥诺中国和华润堂,2021年收购并控股安徽润芙蓉药业。

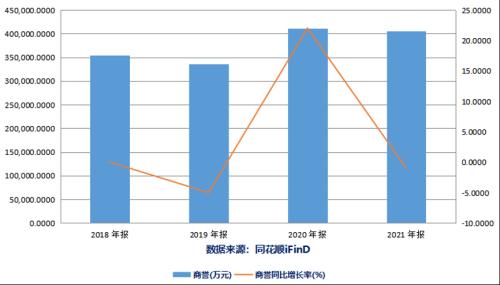

频繁的收购也使公司的商誉保持在较高水平。2017年至2021年,华润三九的商誉分别为35.5亿元、35.44亿元、33.54亿元、41.05亿元和40.6亿元。

扩张之下,华润三九近年来营业收入和净利润反复波动。2018年至2021年,公司分别实现营业收入134.28亿元、147.94亿元、136.37亿元和153.2亿元,净利润分别为14.32亿元、20.99亿元、15.97亿元和20.47亿元。

此次出资2.09亿元收购昆药集团28%股份。华润三九表示,本次交易将有助于上市公司扩大医药产业布局,整合优质资源,发挥协同效应,进一步提高经营效率,增强竞争优势。

但从数据上看,这次收购让华润三九的部分财务指标雪上加霜。

报告显示,本次交易完成后,华润三九2021年末资产负债率由35.36%上升至44.47%,净利率由13.36%下降至9.35%,毛利率由59.72%下降至53.33%。

华润三九在重组问询函回复中称,昆药集团重要子公司昆药商业的资产负债率远高于昆药集团的合并口径,毛利率远低于昆药集团的综合毛利率。而且坤耀商业的资产和收入规模都较大,一定程度上拖累了坤耀集团的整体财务指标。

公司表示,“标的公司资产负债率和毛利率主要受坤耀商业影响,导致一定程度上落后于上市公司。随着昆药商业医药流通业务同业竞争问题的解决,预计目标公司整体资产负债率和毛利率将大幅提升”。

华润三九2018-2020年商誉规模

在这笔交易中,坤耀集团的财务指标也值得关注。虽然公司营收和净利润都有所增长,但昆药集团最近两年年末的应收账款和应收票据余额合计却呈现整体上升趋势。

2019年至2021年,昆药集团营业收入分别为81.2亿元、77.17亿元和82.54亿元,净利润分别为4.54亿元、4.57亿元和5.08亿元。

2020年和2021年,昆药集团应收账款和应收票据期末余额合计分别为15.51亿元和20.11亿元,应收账款和应收票据周转率分别为4.90和4.63,占总资产的比重分别为19.10%和22.61%,占比较高且呈上升趋势。同时,2019年至2021年,昆药集团存货净额分别为17.18亿元、18.84亿元和19.4亿元,分别占总资产的21.15%、21.18%和21.48%。

对于应收账款比例的增加,华润三九在回复中表示,主要是由于昆药集团业务规模扩大,营业收入增加,导致应收账款和应收票据规模相应增加。

此外,还有引起监管部门关注的同业竞争问题。

本次交易完成后,华润三九将新增昆药集团天然植物药系列、医药流通业务等产品。但华润三九控股股东华润医药控股控制的华润医药商业集团有医药流通业务,与昆药集团的医药流通业务形成竞争。

同时,华润三九控股的子公司昆明华润圣火药业有限公司与昆明医药集团生产的血塞通软胶囊存在同业竞争。

报道称,华润医药控股及实际控制人中国华润已出具承诺函,承诺在本次交易完成后五年内,依照法律程序解决承诺方及其控制的企业与昆药集团及其控制的企业之间存在的同业竞争问题。但根据重组问询函,华润三九需要对华润医药控股和中国华润避免医药流通业务同业竞争的具体解决方案进行分析和说明,并说明相关安排是否合理可行。

华润三九在回复中称,“如监管部门认为本公司或本公司控制的其他下属企业开展的上述业务与坤耀集团主营业务构成同业竞争,或坤耀集团及其下属企业拟开展上述业务,本公司将采取法律法规允许的方式予以解决。”

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。